最近一周,铁矿石大幅下挫,价格持续下探。11月1日,62%直接进口铁矿石价格至58.50美元/吨,跌破60美元并持续走低,国产矿价格走势也持续下跌。

受环保限产影响,采暖季钢厂大规模限产,撞在环保枪口上的铁矿石将面临“巨大压力”!

环保限产影响加大,矿石需求骤减

四季度钢铁行业逐渐进入传统淡季,未来几个月环保督查、防治雾霾将压低钢铁、焦炭行业开工率,同时冬季建筑等工程项目减少,市场对铁矿石的需求萎缩;11月以后,北方进入雾霾多发的季节,如果“2+26”城市采暖季限产严格执行,预计仍会对炉料需求产生很大冲击,据初步估算,粗钢产量将下降约3500万吨-4000万吨,铁矿石需求减少约5200万吨-5800万吨。

进入10月中旬,天津、邯郸、唐山等多个钢铁重镇高炉开工率下降到50%以下,对铁矿石的需求减弱。此外,河南安阳和山东多地也实施不同程度限产。

河北省高炉开工率从8月高点的81.27%回落到70.79%,对炉料需求构成压制。武安区域内14家钢铁企业46座高炉,按政府要求的比例进行了限产,部分企业限产比例在60%以上,钢厂补库需求较小,采购不积极。

限产压制需求,港口库存激增

限产后,钢厂的港口铁矿石提货量最近几周大大下降,从而导致港口库存大幅增加,已经升至两个月来的最高水平。

10月27日,港口铁矿石库存环比增加416万吨至1.3594亿吨,创出了2月份以来的最大增幅。五周来库存已经是第四周上涨,并重新开始朝着6月份创下的1.4539亿吨的记录高点迈进。

面临产量限制的钢铁厂增加铁矿石库存的愿望不是很强,四季度港口库存只会进一步增加,而这种高库存水平会使铁矿石价格承受巨大的压力。

铁矿石供应明显大于需求

目前,进口矿市场需求低迷,而供应却在上升,港口铁矿石库存持续攀升。作为限产产生的初步效应,之前一直居高不下的中国钢材产量9月份出现了下降。但是,包括巴西淡水河谷和澳大利亚力拓在内的世界顶级铁矿石生产商却提高了产量。

近期铁矿石四大矿山纷纷公布17年度三季度报告。报告显示,淡水河谷和力拓第三季度铁矿石产量环比均出现增长。海外铁矿山依然在积极寻求“逆势扩产”,未来非主流矿山的市场份额将进一步被压缩。

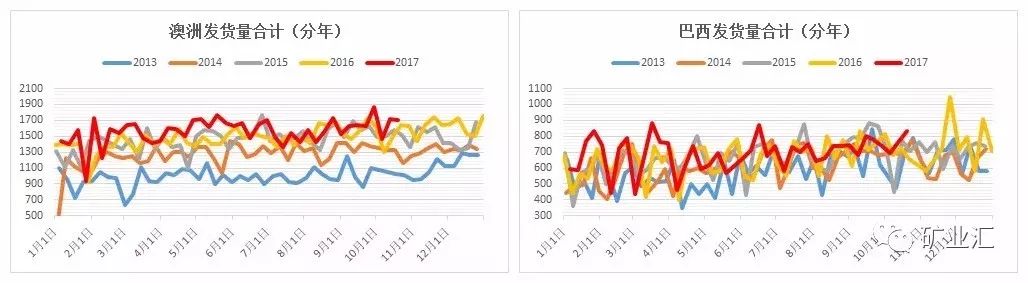

9月以来,铁矿石海运发货持续走强,过去4周平均发货量(澳大利亚发往中国量加巴西发货量)2175万吨,环比增加55万吨,处历史峰值水平,供应压力下,港口库存止跌回升。澳大利亚与巴西矿山的发货量维持高位,且预计第四季度四大矿山的发货量将环比增加约1000万吨。

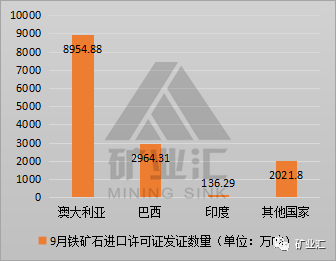

2017年9月,铁矿石进口许可证发证数量14077.28万吨,环比增加21.07%,金额103.26亿美元,平均价格73.35美元/吨;清关数量8215.86万吨,金额59.21亿美元;平均海运费价格16.04美元/吨,环比增加0.81美元/吨。

国内一些地区的矿山开采也受到环保因素的影响而有所限制,8月份环保督查结束后四川,承德等地矿山开工陆续恢复正常。

十九大要求北京周边地区矿山限炸药生产,对山西、河北等地个别露天小矿山生产,但对整体影响不大,短期内国产矿市场处于供需弱平衡的状态。

266家矿山产能利用率65.9%,环比8月份增加1.1%。当前日均铁精粉产量42.5万吨,环比增加0.7万吨。10月份河北铁精粉价格小幅下跌,吨价平均跌幅在5元至10元左右。

从目前的情况看,钢材市场呈现供需紧平衡态势,后期环保限产的压力仍很大,钢铁生产预期偏空,铁矿石需求下降,预计矿价将维持震荡下行的走势,铁矿石或成今年最惨矿石。